De Europese Erfrechtverklaring, een geslaagde uitvinding?

Wat zou u doen wanneer de bank alle banktegoeden heeft geblokkeerd na het overlijden van een naaste? En wat als de overledene in het buitenland woonde? Banken blokkeren tegoeden van de overledene waardoor u, als erflater, deze niet kan afhalen. Wat u kan doen om deze gelden te verkrijgen en verder te gaan met rouwen, leest u in de scriptie “Vrijgave van Belgische banktegoeden bij internationale erfenissen”.

Banken worden gewaarschuwd wanneer de eigenaar van een bankrekening komt te overlijden. Hierop gaan zij de bankrekeningen van de overledene vastzetten zodat de erfgenamen deze gelden niet kunnen afhalen. Hier zijn verschillende redenen voor. Namelijk dat de bank op de hoogte moet zijn van welk deel iedere erfgenaam moet krijgen maar ook dat de Belgische wetgever geen belastinggelden wilt mislopen. Om deze redenen worden de gelden pas vrijgegeven op voorlegging van een akte van erfopvolging. Dit document duidt aan wie de erfgenamen zijn en het deel waar zij recht op hebben. Daarnaast zal uit dit document moeten blijken dat alle, openstaande, schulden aan de Staat betaald werden.

Velen van ons hebben het al meegemaakt. Een naaste overlijdt en je wordt overweldigd met niet alleen gevoelens en emoties maar ook veel papierwerk en zaken die geregeld moeten worden zoals bijvoorbeeld de begrafenis, de erfenis, de bankrekeningen en gas en water. Dit betekent veel werk voor de erfgenamen en is niet altijd zo eenvoudig. Maar stel nu dat de erflater in het buitenland woonde zoals bijvoorbeeld Spanje of dat één of meerdere van de erfgenamen hier woonden en de overledene in België. Wat dan gedaan als erfgenaam? Uit cijfers blijkt dat er jaarlijks zo’n 450 000 erfenissen zijn die één of meer grensoverschrijdende aspecten bevatten. Dit kan bijvoorbeeld zijn dat één van de erfgenamen in het buitenland woont op het moment van overlijden of dat de overledene in een ander land van de Europese Unie woonde en zijn erfgenamen in België. Het grensoverschrijdend element zorgt voor een extra moeilijkheid in de afhandeling van de nalatenschap. Om deze hele procedure te vereenvoudigen, besloot de Europese wetgever een specifiek document in te voeren, de Europese Erfrechtverklaring. Dit kan gebruikt worden in alle lidstaten van de Europese Unie en heeft tot doel om in alle lidstaten onder andere te kunnen bewijzen wie de erfgenamen zijn en wat hun deel is in de erfenis.

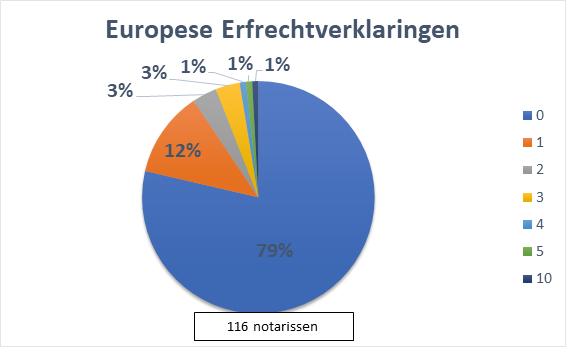

De scriptie “Vrijgave van Belgische banktegoeden bij internationale erfenissen” had tot doel om te kijken of de theorie van de Europese Erfrechtverklaring ook overeenstemde met de praktijk. Was de Europese Erfrechtverklaring alom gekend en vereenvoudigde zij ook in de praktijk de administratieve rompslomp voor de nabestaanden? Dit waren twee van de voornaamste vragen die in de scriptie onderzocht werden. Hiervoor werden mensen in de praktijk aangesproken en meer specifiek notarissen en banken. De uitspraak “onbekend maakt onbemind” is zeer toepasselijk voor de resultaten van de enquête. Hieruit bleek dat het merendeel van de notarissen deze wel kende maar tot nu toe amper of niet heeft opgesteld. Het ging hier evenwel over een enquête en niet alle Belgische notarissen konden hieraan deelnemen.

Ook bleek dat veel banken hier niet of amper mee geconfronteerd werden. Uit de meningen van banken en notarissen bleek dat hiervoor een hele reeks van redenen voor bestaan. Zoals bijvoorbeeld dat het zonder Europese Erfrechtverklaring ook ging, dat de Europese Erfrechtverklaring een zeer lang document was of dat in het buitenland al een nationaal document was opgemaakt en het dus onnodig bleek om een Europees document op te stellen.

De kans dat een erfenis één of meer grensoverschrijdende elementen bevat is reëel en hier heeft de Europese wetgever dan ook op willen inspelen. Je kan de wetgever vergelijken met een uitvinder. Deze speelt ook in op de maatschappelijke belangen en zet zijn plannen om in de praktijk. Maar niet alle uitvindingen werken altijd even goed en dit is ook gebleken uit de meningen van de ondervraagde banken en notarissen. Naar mijn mening is het een uitvinding die zeer goed kan werken in de praktijk maar die nog aanpassingen nodig heeft om zijn gewenste effect te bereiken.